느티나무

B2C 트렌드, 게임

[넥스트리밍] 멀티미디어 시청은 이제 휴대폰에서 주로 보지 않나요?

요약

- 주력 제품 NexPLayer SDK의 가파른 매출 성장

- 시가총액에 비해 안정적인 현금성 자산 보유

- 매출 구성에서 특정 고객사로부터의 의존도 감소(투자포인트이자 리스크)

출처 : 증권플러스

출처 : 증권플러스

시가총액: 420억원

PER(2014년 기준): 16.96배

PBR: 1.65배

부채비율: 25.6%

1. 회사개요

당사는 과거 2000년대 초반 it 버블 당시 주가가 6개월 간 약 150배 상승한 주식회사 새롬기술(現 솔본)의 멀티미디어 사업부가 분사해 설립된 회사이다. 2002년 설립된 넥스트리밍은 모바일기기를 중심으로 하는 멀티미디어 환경에서 독자기술로 개발한 멀티미디어 소프트웨어를 글로벌 기업 및 콘텐츠업체들에게 개발/제공하는 업체이다.

주요 제품은 모바일 디바이스에 탑재 또는 설치되는 동영상 플레이어 및 동영상 편집기를 판매하고 있다. 즉 스마트폰에 탑재되는 동영상 플레이어 소프트웨어를 휴대폰 제조업체에 공급하는 한편 전 세게 주요 방송국 및 미디어사에 멀티미디어 솔루션을 제공하는 구조이다.

* 모바일 멀티미디어 산업 시장에 대한 전망

모바일 단말기의 보급 증가, 무선인터넷의 발달, 실시간 동영상 서비스의 확대 등으로 모바일 단말기에서의 멀티미디어 콘텐츠 소비는 계속해서 증가하고 있으며 최근 3년간 글로벌 스마트폰 출하량은 2014년 12억 8,400만대로 2012년의 7억 2,500만대, 2013년의 10억 400만대보다 각각 77.1%, 27.9% 증가하였고, 2019년까지 19억 6천만대까지 출하량이 증가할 것으로 예상하고 있다. 또한 중국, 인도 등 신흥시장의 성장과 LTE 서비스의 글로벌 확산에 따라 향후에도 스마트폰 시장은 지속적으로 성장할 것으로 예측되고 있는 상황이다.

2019년 스마트폰 출하량 전망

2019년 스마트폰 출하량 전망(출처: 2015년 반기 보고서)

위의 표에서 알 수 있듯이 전 세계적으로 영상 등의 멀티미디어를 이용하는 기기가 TV나 pc에서 모바일로 넘어가고 있는 추세이다.

-당사의 주 사업분야가 속해있는 시장은 향후 성장성이나 트렌드의 흐름으로 봐도 매우 긍적적이라고 볼 수 있겠다.

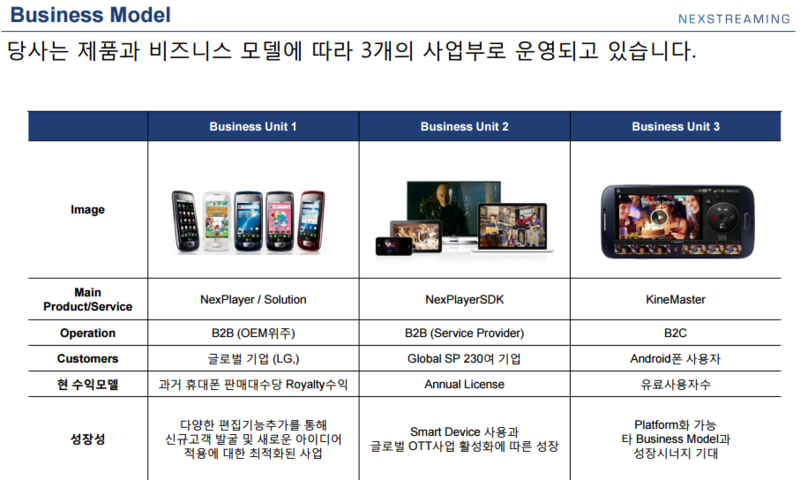

2. 비즈니스 모델 및 수익구조

Caption

Caption

(1) NexPlayer

위 그림에서 보다시피, 당사의 본업은 각 휴대폰에 들어가는 기본적인 동영상플레이어 솔루션을 공급하고 있다. 윈도우에 기본적으로 탑재되는 윈도우플레이어와 비슷한 개념으로 보면 되겠다. 2003년 SK텔에텍에 미디어 소프트웨어를 공급한 이후, LG텔레콤에 스트리밍 서버 공급, 팬택&큐리텔(現 팬택)에 모바일 미디어 솔루션을 공급하였다.

2010년 스마트폰의 등장이후 본격적으로 휴대폰을 이용하여 동영상 시청하기 시작하면서 회사 성장의 증가하였다. 2008년 삼성전자 , 2010년 LG전자의 스마트폰에 미디어 플레이어 제품 공급계약을 체결하면서 NexPlayer 솔루션의 매출은 급성장하였다. 회사의 이익 구조는 스마트폰 1대당 당사의 미디어 솔루션을 일정금액에 파는 형식이다. 즉 당사와 계약한 스마트폰 제조회사의 제품 판매량에 1차적인 영향을 받는 다고 할 수 있다.

(당사의 제품 매출은 삼성전자보다는 LG전자에 주로 독점공급 해왔는데 얼마전부터 대만계 회사 'Visual ON'와의 계약과 과 LG전자의 자체개발로 인해 차지비율이 급감하였다.)

이러한 리스크를 헷지하기 위한 방안으로 올 여름 중국에서 급속도로 성장하고 있는 스마트폰 제조사 화훼이와 제품 매출에 관한 협의가 진행하였으나 최종 계약까지 도달하지 못하고 실패하여 당장의 리스크는 여전히 남아있는 상황이다.

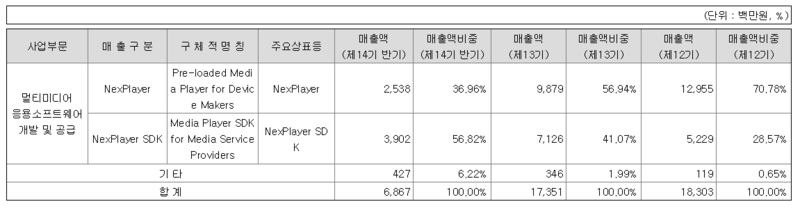

출처: 2015년 반기보고서

출처: 2015년 반기보고서

위의 매출 비중을 보면 매 반기 기준으로 신사업 부문인 NexPlater SDK의 매출은 느는 반면, 본업인 NexPlayer의 매출은 급감한 것을 알 수 있다. 이는 당사의 주고객사인 LG전자의 스마트폰 판매량의 급감에 직접적인 영향을 받았기 때문으로 보인다.

(2) NexPlayer SDK

현재 당사의 매출, 이익 부문에서 모두 주력 사업부문으로 성장한 NexPlayerSDK는 시청자들이 모바일앱을 통해 안정적으로 HD급 실시간 스트리밍방송과 VOD시청등을 가능하게 해주는 소프트웨어다. 위의 그림 처럼 당사의 SDK 제품은 우리나라의 NHN, 미국의 CNN, HBO, MLB TV 등 전 세계적으로 주요 유명 미디어 매체 230여개 기업과 라이선스를 체결했다.

이 사업부문의 수익구조는 매년 일정금액의 라이선스 이용료를 받는 것으로 추정된다. 무엇보다 스마트폰 시장의 성장과 함께 사람들의 동영상 이용 tool이 핸드폰으로 이동하면서 위 사업부문은 2010년 11억에서 2014년 71억으로 연평균 50%의 높은 성장을 기록하고 있다.

얼마전 파이낸셜 뉴스에 따르면 'SBS컨텐츠허브'에서 개발한 안드로이드 기반 SBS 플레이어 애플리케이션에 탑재되기로 하였다고 한

즉 당사의 제품 판매 경로는 다음과 같다.

□ NexPlayer

· 당사 --> 국내 핸드폰 제조/판매업체

□ NexPlayer SDK

· 당사 --> 컨텐츠 제공업체

· 당사 --> 기술협력업체 --> 컨텐츠 제공업체

· 당사 --> 해외대리점 --> 컨텐츠 제공업체

(3) 자체 개발한 유료 동영상 편집기 KineMaster 출시

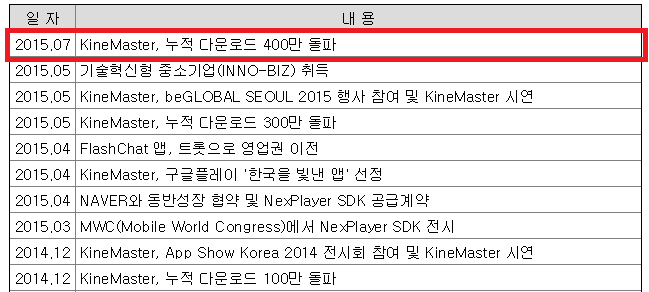

안드로이드 유일의 전문가용 동영상 편집기 어플레이케이션으로 유료 어플리케이션 중에서는 드믈게 400만 다운로드를 돌파하여 꾸준한 인기를 얻고 있다. 실제로 아이폰 운영체제인 IOS에서의 압도적인 동영상 편집기 'IMOVIE' 와 비교되며 브랜드 인지도를 쌓아가고 있다. 어플리케이션을 직접 다운 받아보니 2주간의 무료 이용 체험기간이 있었고 그 후에 정식 서비스를 이용하려면 월 일정금액의 이용료를 내는 형식으로 이익구조로 이루어져 있다.

얼마전 8월에는 누적 다운로드 수 500만건을 돌파하며 이용건수가 지속적으로 증가하고 있음을 확인할 수 있다.

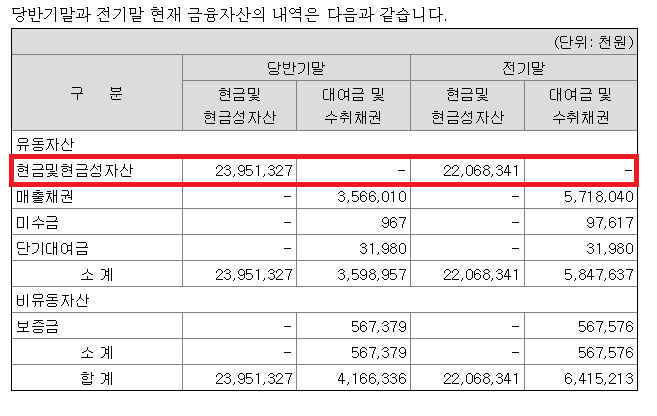

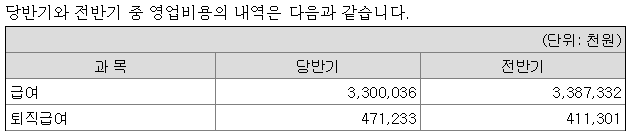

* 안적적인 현금자산 보유

당사의 시가 총액은 2015년 10월 8일 종가 기준으로 420억원이다. 이는 회사 차원에서 새로운 사업에 진출하는 데 자체적으로 자금조달에 용이하며, 또한 회사규모에 비해 상당히 많은 현금을 갖고 있어 당분간 회사의 적자 상황에서도 직원의 급여 등의 필수적으로 지출해야하는 비용 처리에 큰 어려움을 겪지는 않을 것임을 알 수 있다.

* 투자리스크

소프트웨어 개발 회사다 보니 이에 따르는 고급인력의 비용이 상당한편이다. 즉 전체 판매 관리비용에서 급여 및 퇴직 급여로 나가는 금액만 매 분기 16~17여억원 정도이다. 이는 회사의 규모(시가총액 420억)에 비해 상당히 큰 부분을 차지하고 있다고 볼 수 있다.

실제로 전체 판관비용 중 55%이상을 급여항목이 차지하고 있다. 관련 소프트웨어 업계 담당자와의 이야기를 통해 넥스트리밍의 급여는 업계 상위권에 해당한다는 사실을 알 수 있었다. 이는 지금처럼 회사의 매출이 나오지 않는 상황에서는 큰 부담으로 작용하여 적자 기록에 가장 큰 요인에 해당 될 수 있다.

Valution

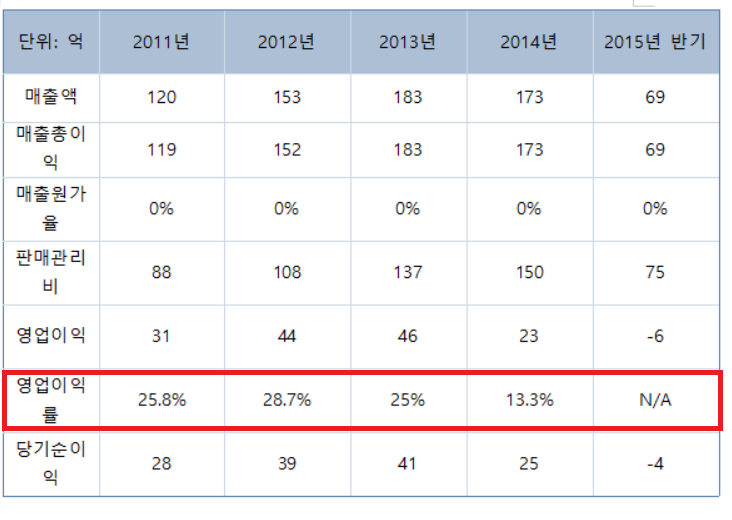

소프트웨어 회사 특성상, 매출원가라는 개념이 없으며 매출액이 그대로 매출총이익으로 잡히게 된다. 이는 일정기간동안의 연구 개발성과를 통해 새로운 소프트웨어 제품을 개발하면 이후엔 제품에 대한 소프트웨어와 산업재산권에 대한 감가상각을 제외하고는 추가비용이 들지 않기 때문이다.(물론 영업비용은 당연히 존재하기는 한다.) 즉 어느정도의 매출만 이뤄진다면 이는 그대로 높은 영업이익에 귀결된다고 볼 수 있다.

2011, 2012, 2013년의 평균 영업이익률은 26~27%에 육박한다. 모두 회사의 손익분기점(BEP)를 넘는 매출이 그대로 이익으로 잡혔기 때문인 것으로 볼 수 있다. 하지만 2014년엔 영업이익률이 13.3%, 올 상반기엔 영업적자가 발생하였는데, 주요 고객사와의 매출 급감(LG전자의 자체 솔루션 개발)으로 인해 매출 볼륨이 급격히 줄어든 것이 가장 큰 요인이다.

결론

사실 2015년에 들어 이익을 내지 못하고 있어 적정 per을 매기기가 매우 어려운 상황이다. 뿐만아니라 국내 유일의 고품질 미디어 영상 솔루션 제공 업체이기 때문에 국내 상장 기업과의 비교를 통해 현재 주가의 적정성을 찾기는 어려워 보인다. 위에서 언급하였듯이 당사의 가장 큰 투자리스크는 코스닥 상장 소프트웨어 회사중에서도 상당히 높은 수준의 인건비로 인해 회사의 고정비율이 매우 큰 편이다. 이는 지금과 같이 회사의 본업의 매출이 역성장하는 상황에서는 상당히 큰 부담으로 다가올 수 있다.

하지만 반대로 생각해보자면, 고정비말고는 회사의 재무상태나 여타 상황을 보았을때 추가적으로 지출해야하는 비용은 거의 없다고 봐도 무방하고 당사의 사업분야의 시장은 더욱 커질 전망이므로 향후 매출만 향상된다면 바로 영업이익으로 들어가게 되는 레버리지 효과를 얻을 수 있다. 앞으로 회사와 고객사와의 계약이나 추가적인 고객사 유치등을 지켜보며 매수기회를 잡아보자.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

느티나무 의 다른 글 보기 >>