느티나무

B2C 트렌드, 게임

에어졸관 압도적인 점유율 1위 승일!

요약

- 주요 매출처(화장품주)의 성장에 따른 낙수효과

- CAPA 증설에 따른 직접적인 볼륨 UP

- 풍부한 현금성 자산으로서의 안전만진 확보

Caption

Caption

시가총액: 14250원*6132112= 874억

per: 10.60배

pbr: 0.69배

부채비율: 25.9%

자기수식수: 224586(3.6%)

IR 담당자연락처: 02)2186-1223

기업소개

당사는 1961년에 설립되어, ‘국민연료 썬연료’ 로 유명한 썬그룹의 계열사 중 하나로 에어졸캔과 일반관을 주요 사업부문으로 삼고 있다. 특히 꾸준한 에어졸 생산회사의 인수로 따라 2014년 기준 국내 에어졸 시장의 65%를 차지하고 있다.

(국내 에어졸관 시장점유율3위였던 원정제관이 2012년 에어졸관 사업에서 철수하면서 이 점유율은 고스란히 승일로 넘어갔다.(2011 57%-> 2014년 65%)

당사의 사업보고서에 따르면 작년 ms는 66%로 오히려 상승했다.

매출 구조 및 BM

Caption

Caption

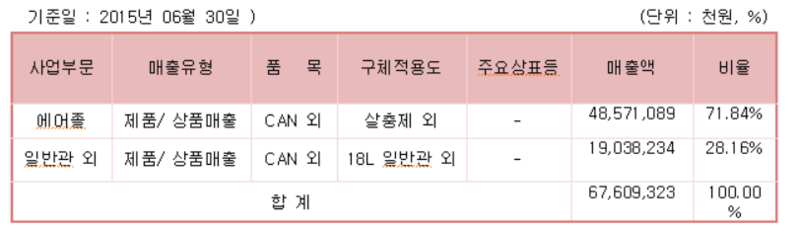

1. 에어졸관 생산 및 판매

에어졸은 해충제, 화장품 관련 제품 에어졸의 경우 아모레퍼시픽, LG생활건강, 코스맥스 등 국내 주요 화장품 업체가 사용하는 에어졸캔 수요량의 75%를 생산하고 있다. 동사의 에어졸 부문의 50% 정도가 화장품용 에어졸로 파악됨. 에어졸은 뿌려서 사용하는 제품을 말하며 기존의 화장품용 에어졸은 스프레이, 무스 등과 같은 헤어 제품이 많았으나, 최근에는 수분크림, 선크림, 미스트 등 일반 화장품도 에어졸 형태로 많이 나오고 있어 동사의 수혜가 예상되는 상황. 한국콜마, 코스맥스, 아모레퍼시픽, LG생활건강, 미샤 등 동사 주요 거래처의 에어졸 제품 판매량을 살펴보면 2013년2 2200만캔으로 전년대비 10% 증가한 반면, 올해는 3,000만캔으로 36% 증가할 것으로 예상되고 있다. 화장품용 에어졸의 수익성은 10%가 넘어 매출 증가 뿐 아니라 수익성 증가도 동시에 이끌 것으로 보인다.

2. 일반관

일반관이란 일 주로 대형 고추장, 쌈장 캔, 페인트, 윤활유캔, 참기름 캔 등을 일컫는 것으로 식품을 담는 캔부터 공업용품을 담는 캔까지 다양한 용도로 사용되고 있다. 에어졸 제품과 마찬가지로 생산과 판매가 분리되어 있는 분야로 당사를 비롯한 제관업체들은 공캔등을 생산 후 CJ 등 주요 완제품 판매기업에 제공하고 있다.

하지만 일반관 부문의 경우 경쟁사인 대륙제관의 점유율이 60%를 넘어서고 있어, 가시적인 매출의 성장을 기대할 수는 없다. (경쟁사 대륙제관 담당자와의 통화를 통해 일반관 부문 특허 제품의 인기가 상당해 수요가 상당하다는 것을 확인하였다.)

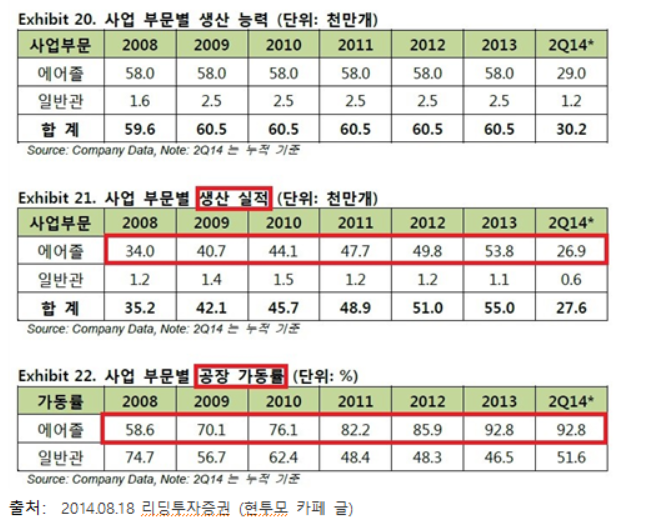

* CAPA 현황

필자가 사업보고서를 확인한 결과

-2014년 사업보고서를 통해 작년 에어졸관 생산 가동률은 91%, 일반관 가동률은 51%를 확인

올 2015년도 2분기 에어졸관 가동률 역시 86% 정도로 높음을 알 수 있다.

-> 이를 통해 에어졸캔에 대한 수요에 비해 공급capa가 부족하다는 것을 알 수 있다.

(에어졸류 화장품 시장 성장에 따른 수요 증가)

(경쟁사 대륙제관의 경우는 어떤 준비를 하고 있는 지 궁금하여 직접 대륙제관 IR담당자와 통화해 본 결과. 회사측에서도 수익성이 높은 에어졸관 부문에 주력하고는 있지만 본격적인 CAPA 증설보다는 원래 갖고 있던 공장의 설비 개선을 연구중이라는 답을 얻을 수 있었다.)

CAPA 증설 계획

에어졸제품 수요 확대에 대비하여 약 274억원을 투자해 음성 신공장 증설중이며 2015년 4분기에 준공 예정이다. 특히 신축 공장은 화장품 제조에 중요한 CGMP(식약처가 정한 ‘우수화장품제조 및 품질관리 기준’)를 적용하였으며, 국내 최초로 알루미늄라인 투자도 진행된다. 음성 신공장(Capex 약 400억원) 증설시 가능 10월에 완공될 예정인데, 기존(인천) 노후 시설을 대체하면서Capa 증설 및 효율성 개선 효과가 기대된다.

(가스신문 http://www.gasnews.com/news/articleView.html?idxno=66918)

->기존 CAPA 대비 생산량은 20% 증가 할 것으로 예상

-2016년부터 약 6.9 억개의 에어졸관 CAPA 능력 보유 ( 기존 5.8+1.1)

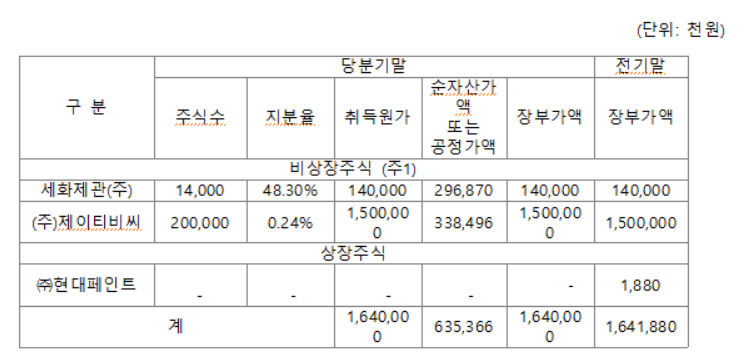

- 풍부한 현금성자산

유동자산- 유동부채= 839억-233억= 506억원

현금 자산- 166억원

- 당사가 보유하고 있는 금융자산은 대부분 비상장 주식이라 취득원가 대비 현재가를 정확히 알 수 없었다.->(비상장주식 전문가와 통화 후 확인 예정)

하지만 취득원가로 계산해도 당사가 보유한 현금성 자산은 어립잡아 350억원(현금 160+장단기 금융자산 190억원)이 넘어 시총대비 35%의 현금을 갖고 있다고 볼 수 있다. pbr 또한 0.74배로 자산가치 대비 어느 정도의 안전마진이 있다고 판단할 수 있다.

*매출실적

- 총 매출액은 2012년을 정점으로 정체되는 현상을 보이고 있으나 영업이익률은 꾸준히 증가하는 것을 알수 있다.

이는 수익성이 좋은 화장품용 에어졸관 매출 증대로 인한 이익률 개선 때문으로 볼 수 있겠다. 뿐만 아니라 최근 회사의 주 거래처의 매출 증대(아모레퍼시픽, 코스맥스, LG생활건강) 등으로 전체적인 매출 볼륨의 증가도 기대할 수 있다.

또한 당사의 매출액의 대부분을 차지하는 에어졸의 경우 모기, 해충이 많은 2분기(여름)에 에어졸 관련 상품의 수요가 많다. 평균적으로 2분기 매출액이 다른 분기에 비해 평균적으로 30%이상 높다. (계절의 영향이 크다.)

올 2분기 역시 385억원의 매출을 올려 1분기 대비 25% 상승한 것을 확인하였다.

-의문점

*왜 12->13년 사이에 생산량은 늘었으나 매출액이 감소하였다. 이는 무엇보다 에어졸 ASP 단가가 크게 떨어졌는데 그 이유는 무엇일까?

최근 5년간 에어졸캔의 ASP를 계산해보았다.(단순 매출액/생산수량)

2015년 1Q를 기준으로 에어졸 1캔의 ASP는 164원으로 작년보다 10%가량 상승하였다.

12년-> 13년 사이 ASP단가가 30%가량 하락함 (매출액 1430억-> 1326억)

그런데 원재료의 60%를 차지하는 석판의 최근 5년간 가격은 다음과 같다.

석판은 주석도금강판이라고도 불리는데 정확히 어떤 원자재인지 정확히는 모르지만 주석이라는 이름이 들어가 있는 것으로 봐서 주석이 주된 원재료일 것이라고 판단하였다.

-> 주석 원자재 가격차트에서 알 수 있듯이 석판의 가격과 제품 단가간 큰 상관관계를 찾을 수 없었다.(추후 IR 담당자와 통화 후 확인해볼 예정이다.)

-리스크

지속적인 엔화하락에 따른 이익률 감소

전체 매출액의 20% 가량이 일본향 에어졸 수출인 만큼 비중이 적지 않은 것은 분명하다. 하지만 올 상반기의 매출실적에서 알 수 있듯이 엔저 현상에도 불구하고 수익성이 높은 에어졸관 제품 덕분에 2013,14년에 비해 오히려 높은 영업이익률이 나왔음을 알 수 있다. 또한 지금보다 엔화가치가 더 떨어지지는 않을 것이라는 필자의 주관적인 생각에 따라 엔저의 위험성은 어느정도 바닥이라고 판단하였다.

결론

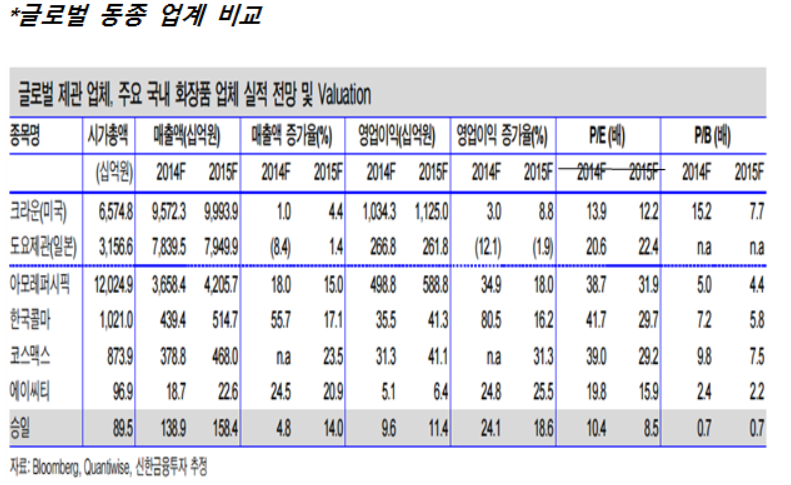

중국인들의 한국화장품 열풍에 따라 급격하게 성장하고 있는 국내 메이저 화장품사(아모레퍼시픽, LG생활건강, 코스맥스)의 에어졸제품에 반독점격(70%)으로 에어졸캔을 납품하고 있다는 점은 분명 매력적인 점이라고 생각한다. 그러나 국내 에어졸 시장의 성장률은 한 자리수(8%)에 불과하며 에어졸 화장품이 중국인들의 한류 화장품 열풍 중심에 있다고 판단하기는 어렵기 때문에 큰 폭으로 당사가 수혜를 받으리라고는 쉽게 생각할 수 없다. 뿐만 아니라 매출액의 30%를 차지하는 일반관 부문의 성장 정체 내지 역성장하는 추세이기 때문에 중국 부탄가스 점유율 50%회사를 인수한 태양이나, ‘안 터지는 부탄가스’ (맥스)제품 개발로 시장 점유율을 늘리고 있는 대륙제관과 비슷한 PER(15)를 받기는 어렵다고 생각한다. 따라서 현재 주가가 매수하기에 매력적이라고 보기는 어렵다고 생각한다. 필자는 내년 초 음성 신공장의 CAPA 증설이 끝난 후 나오는 공장가동률과 생산량을 보고 다시 판단하기를 추천한다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

느티나무 의 다른 글 보기 >>