이스

IT, 건설

[테크윙] 반도체 장비주중 군계일학

요약

- 이유있는 2분기 호실적

- 메모리 핸들러에서 비메모리 핸들러로 다각화

- SSD와 DDR4 그리고 중국

- 환율에 완전 수혜

- 리스크 : 반도체 업황 하락

1. 회사개황

자료 : 테크윙

자료 : 테크윙

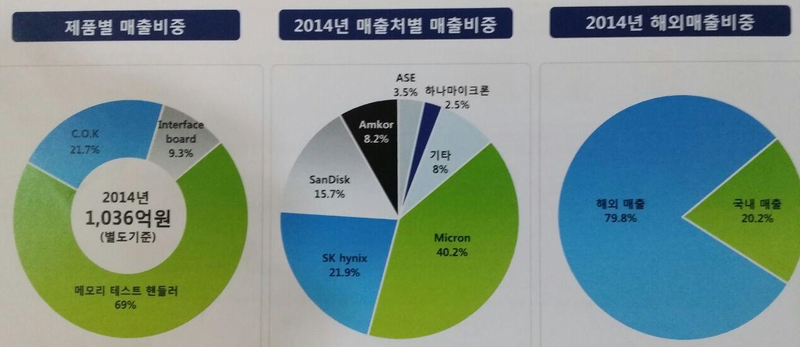

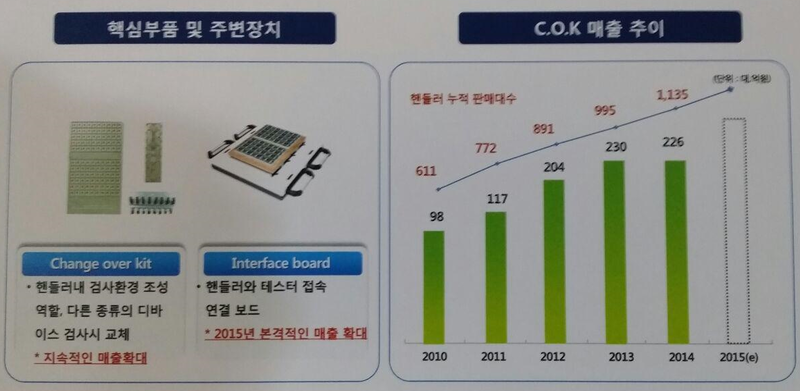

테크윙은 테스트 핸들러를 만드는 기업입니다. 테스트핸들러란 반도체 패키지 공정에서 테스트하고 나온 칩을 자동으로 분류해주는 장비입니다. 양품과 불량품을 등급에 따라서 분류해주는 기능을 합니다. 또한 검사를 위한 적절한 온도와 환경을 조성해주고 반도체 칩을 주검사 장비로 공급해주는 역할을 합니다. 보통 테스트 핸들러에는 Change over kit라고 하는 C.O.K가 필요합니다. 핸들러 내 검사환경을 조성해주는 키트인데요 다른 종류의 디바이스 검사시 계속 새로운 것으로 갈아껴야하기 때문에 지속적인 교체수요가 나오는 소모품입니다.

2. 투자포인트

1) 2분기 실적이 좋다 왜좋을까

자료 : 테크윙

자료 : 테크윙

위 표를 보시면 2분기 실적이 굉장히 좋습니다. 매출도 그렇고 특히 이익단이 좋습니다.

자료 : 테크윙

자료 : 테크윙

제품별로 보면 테스트핸들러가 276억 매출로 작년 동기 213억대비 29% 증가했고, 이익률이 높은 C.O.K의 경우 매출만 124억으로 YoY 117% 증가했습니다. COK의 매출비중이 45%에 육박합니다. 14년 온기로 봤을때 C.O.K의 비중은 20%에 불과합니다. 장비 매출이야 업황에 따라서 변동성이 크지만 소모품인 COK는 이미 깔린 장비에서 지속적으로 발생하기 때문에 시간이 지날수록 안정적으로 매출이 증가하는 구조를 보입니다. 2010년 핸들러 누적판매대수가 611대인데 2015년은 1400대 정도를 전망합니다. 또한 과거에 테크윙이 고객사에 납품할시 핸들러 단일제품만 납품을 했는데 최근에는 턴키 베이스의 공급량이 늘어나면서 매출이 증가했습니다. 인터패이스 보드라고 핸들러와 테스터를 연결해주는 부품도 같이 납품하기 시작했습니다. 이또한 소모품입니다. 즉 매출 증가와 이익률 높은 소모품 비중이 늘어나면서 전사 이익단의 퀀텀 점프에 성공할 수 있었습니다.

2) 메모리 핸들러에서 비메모리 핸들러 판매로..

테크윙은 기존에는 메모리 핸들러만 판매했는데요. 2014년에 본격적으로 비메모리 핸들러를 판매하기 시작했습니다. 현재 미국의 Q사의 관련업체에 공급중인 상황입니다. 비메모리 핸들러는 메모리에 비해 다른 특성은 보이는데요. 메모리는 보통 소품종 대량생산하기 때문에 핸들러는 한번에 많은 양의 칩을 분류할 수 있는 능력이 중요합니다. 이에 반해 비메모리는 보통 다품종 소량생산으로 한번에 적은 양을 검사해도 충분합니다. 또한 메모리칩은 번인테스트라고 고온과 극한 저온 환경에서 테스트를 수행하는데 반해 비메모리칩은 보통 상온에서만 테스트하기 때문에 챔버가 필요가 없습니다. 최근에는 제품의 신뢰성이 중요한 자동차 관련 칩등 챔버가 필요한 비메모리테스터도 늘어난다고 하는데 기술력 있는 테크윙이 진입하는데 좋은 환경이 조성된다고 볼 수 있습니다.

필요한 부품도 메모리 핸들러에 비해서는 적구요. 전체적으로 메모리에 비해 요구기술력이 낮은것으로 보입니다. 따라서 메모리 핸들러에서 기술력을 가진 테크윙은 시장에 진입하기가 수월합니다. 요구 기술력은 떨어지지만 비메모리는 다품종 소량생산 체재로 이익률 높은 C.O.K의 수요가 더욱 증가합니다. 계속 새로운 제품을 검사하기 때문입니다.

메모리 핸들러 대비 4배 큰 시장으로 테크윙은 현재 안성공장에 100~150억을 투입해서 캐파를 증설중입니다. 아직 세트업체의 장비투자가 기대만큼 나오지는 않는 상황이지만 2016년을 기대하고 있습니다.

3) SSD,중국,DDR4 등 장기 성장성이 좋다.

비메모리 뿐만 아니라 테크윙은 SSD 핸들러 장비를 국내 업체에 공급중입니다. 대당 12억 정도하는데 기존 비메모리 제품은 대당 2억 수준으로 매우 높습니다. 그리고 DDR4로 전환시 기존 장비로 검사할 수 있는 경우가 적어져 새로운 장비 수요가 증가할 수 있습니다. 마지막으로 현재 중국이 전략적으로 반도체 산업을 육성하려고 하는데 당연히 장비업체인 테크윙에게는 장기적인 먹거리가 될 수 있습니다.

4) 환율효과

이처럼 구조적으로 기업이 좋아지는 요인 외에 매크로 또한 실적 증가에 도움을 주고 있습니다. 2015년 반기 기준 수출비중이 89%이며 원재료는 전량 국내에서 조달하기 때문에 환율 상승에 실적증가에 상당한 도움을 주는 구조입니다. 환율 상승은 보유한 외화자산의 가치 상승으로 영업외수익까지 증가하게 됩니다.

3. 리스크

1) 반도체 업황 하락

모든 반도체 기업의 숙명이죠. 아무리 기업이 좋아도 반도체 전방 업황이 안좋은면 실적이 영향을 받을 수 있습니다. 최근 모바일기기의 성장으로 반도체 시장 또한 확대되었는데 스마트폰 성장 둔화, PC는 여전히 시장규모가 감소하는중이라 반도체 시장 전망이 썩 좋지는 않은 상황입니다. 최근 SK하이닉스등 반도체 기업 주가가 많이 조정받은게 현재의 업황을 반영하는게 아닌가란 생각이 듭니다.

2) 자회사 실적 개선

테크윙은 13년 6월 이엔씨테크놀로지라는 디스플레이 검사장비 기업을 인수했는데 1년 반동안 고생하고 있습니다. 현재는 그동안의 누적된 부실을 해결하는 과정이구요. 지분 97%를 보유중이고 중국에서 디스플레이 투자가 한창으로 이에 따른 수혜를 기대하고 있습니다.

3. 결론 : 반도체 섹터 갈때 꼭 살펴봐야할 기업

어떻게 보면 참 고민이 되는 구간입니다. 분명 기업은 좋고 실적도 한동안 상당히 증가할 것 같은데 현재 반도체 섹터에 대한 투심이 너무 안좋습니다. 물론 최근 장세는 반도체 뿐만 아니라 모든 섹터의 주가가 안좋은 상황이긴 합니다. 반도체 뿐만 아니라 모든 주식에 대해서 정말 판단하기 힘든 구간이긴 한데(하락장이니까요) 만약 반도체 섹터만 돌아선다면 가장 먼저 관심을 가지고 살펴봐야할 기업이 아닌가 생각합니다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

이스 의 다른 글 보기 >>