joono

한국 주식시장의 지수 예측이나 동향파악을 위한 지표 소개

한국 시장에서 주식을 한다는 것 - 4. 중소형주 II.

2015/07/24 10:03AM

요약

- 인구구조의 peak 시점을 중심으로 대형주 장세에서 중소형주 장세로 전환된다.

- 일본 1990년, 미국 2000년을 중심으로 박스권 장세 + 중소형주 아웃 퍼폼 장세 시작

- 한국은 2010년이 인구구조 peak, 중소형주 장세 5년 째 지속

- 한국의 최근 중소형주의 상대적 강세는 장기 트랜드화될 가능성이 높다.

3. Go Peak vs Peak out

1) 인구구조 “Go peak“ : 성장, 소비 경제, 부동산 붐, 펀드 붐, 대형주 붐 = 주식시장 활황

경제활동인구 비중이 상승하는 국면, 즉, 인구구조가 Peak로 가는 시점에서는 그 나라의 경제가 양적인 성장의 정점을 향해 간다. 우리나라의 경우에는 IMF 직후부터 유럽 위기 전후 정도의 구간이라고 볼 수 있다. 경기는 장기 호황 국면에 진입하며, 사람들의 소득 수준은 늘고, 주가지수는 사상 최고치를 넘어서고, 이전과 달리 “고급진” 소비가 늘어나면서, 내수 경기가 자리 잡게 되는 국면이 나타난다. 따라서, 부동산도 가격이 급등한다. 베이비 붐 세대*가 40대~50대에 접어들면서 그간 노동 소득으로 벌어들인 소득이 소비와 노후를 대비한 투자로 전환되기 때문이다. .

베이비 붐* [ baby boom ] 아기를 가지고 싶어하는 어떤 시기의 공통된 사회적 경향으로, 출생률이 급격하게 증가하는 것을 의미한다. 베이비 붐은 대체로 전쟁이 끝난 후나 불경기가 끝난 후 경제적, 사회적으로 풍요롭고 안정된 상황에서 일어나는 경향이 있으며, 이에 따라 인구의 자연 증가율이 현저하게 높아진다. 미국에서는 2차 세계대전 후인 45~60년에 출생률이 증가하였는데, 이때 태어난 베이비붐 세대는 미국내 최대 인구 집단이란 점에서 일찍부터 관심의 대상이 되어왔다.

이 베이비붐 세대는 전쟁 후 미국의 풍요 속에 자라났으며, 이후 미국사회의 소비문화를 이끌어 왔다.특히 이 세대 중에 의도적으로 자녀를 두지 않는 맞벌이 부부들이 많아 이들을 딩크족(Dink: Double income no kids족)이라 부르기도 했다. 일본에서는 1948년 전후로 출생률이 높아져 베이비 붐 세대를 이루었는데, 이들을 단카이(團塊: 덩어리)세대라 한다. 우리 나라에서는 6.25 전쟁이 끝난 1955년 이후 베이비 붐이 나타난 바 있다.

[네이버 지식백과] 베이비 붐 [baby boom] (시사상식사전, 박문각)

특히 , 이 시기에 주식 시장에서는 노후대비를 위한 펀드 시장이 커지면서 주식시장에는 기관화 장세, 대형주 선호 현상이 나타난다. 대형주가 강세를 보이니 당연히 종합주가지수는 급등한다. 안정적이면서 전도도 유망해 보이기 때문이다. 한편, 채권 시장은 본격적인 강세장이 나타난다.

2) 인구 구조 Peak Out : 저성장, 저금리, 저물가, 중소형주 붐 = 주식시장 정체

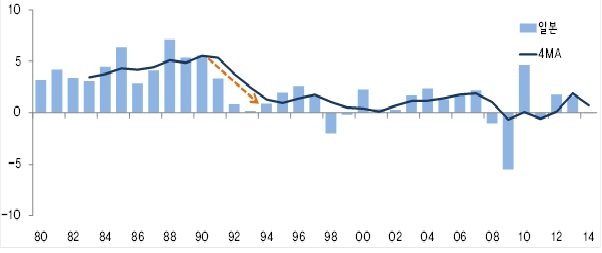

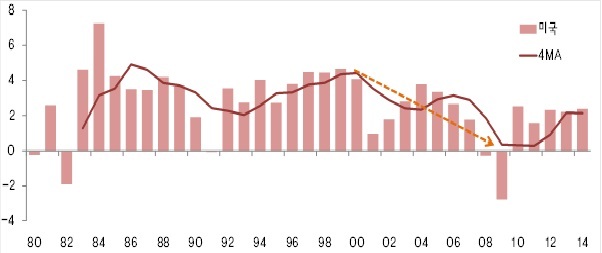

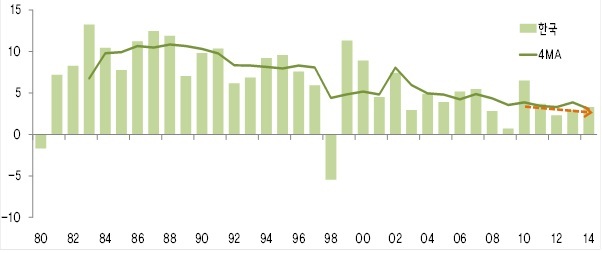

그러나, 인구구조가 정점을 찍게 되면, 사람들은 비로소 알게 된다. 대기업이 그 동안 좋았던 것은 과점 시장에서 쥐어짠 이익이었고, 더 이상 매출이 성장하기 어려운 저성장 경제에 접어들게 됐으며, 금리가 떨어진 것은 경제가 안정되어서 이기도 하지만, 어디 투자할 데가 없다 보니 돈이 남아돌아서 그랬다는 사실을 깨닫기 시작한다. 인구구조가 peak out 하기 시작하면서, 저성장 경제로 전환되고 있는 것이다. <그림 6>,<그림 7>,<그림 8>에서 보는 것처럼 인구구조의 peak out하는 시점을 전후로 경제 성장률은 level down한다. .

<그림 6> 일본의 장기 경제 성장률 추이 : Peak Out 이후 성장률 level Down>

자료 : IMF, 4MA = 4년 이동평균

자료 : IMF, 4MA = 4년 이동평균

<그림 7> 미국의 장기 경제 성장률 추이 : Peak Out 이후 성장률 level Down>

자료 : IMF, 4MA = 4년 이동평균

자료 : IMF, 4MA = 4년 이동평균

<그림 8> 한국의 장기 경제 성장률 추이 : Peak Out 이후 성장률 level Down>

자료 : IMF, 4MA = 4년 이동평균

자료 : IMF, 4MA = 4년 이동평균

그렇다면 그간 경제 성장을 일궈온 대기업의 입장은 어떨까? 포니는 소나타3로 진화하는데 24년이 걸렸다. 그 성장 스토리도 대단한 것이지만, 어쨌든 이제 현대차는 소나타나 아반떼만 팔아서는 “성장”을 하기가 어려운 덩치가 되었다. 그렇다면, 언제 소나타3는 벤츠나 BMW와 경쟁할 수 있는 차로 진화할까?

시간과 돈이 필요하다. 중국이 우리를 쫓아오는데 시간이 걸리는 것처럼 말이다. 이 기간을 얼마나 단축하느냐는 이제 더 이상 국가 경제와는 상관없는 기업 자신의 숙제가 되었고, 그렇게 되는데 대규모 노동력이 필요하지도 않다. 오로지 연구 개발만이 현대차 성장에 답을 줄 것이다. 기업은 이제 노동력을 어떻게 싸게 조달하느냐 보다는 얼마나 더 고도화된 기술력을 집중한 제품을 생산하느냐가 성장의 키가 된다.

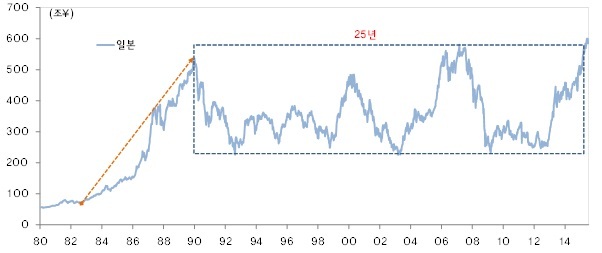

따라서, 이렇게 대기업의 고행이 시작된 이후부터 주식시장은 정체기에 들어서게 된다. 아래 <그림 9>,<그림10>,<그림11>에서 보는 것처럼 인구구조가 하락하기 시작한 시점부터 주식 시장은 장기간 박스권 장세에 돌입하게 된다.

<그림 9> 일본의 장기 시가총액 추이 : 1990년 이후 box권

자료: Datastream

자료: Datastream

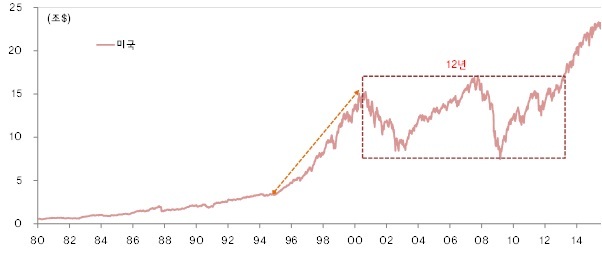

<그림10> 미국의 장기 시가총액 추이 : 2000년 이후 box권

자료: Datastream

자료: Datastream

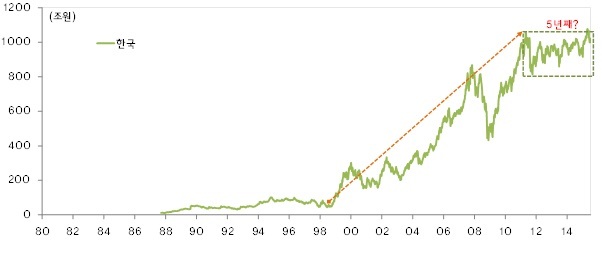

일본은 25년간 박스권이 지속되다가 최근 고점을 뚫었고, 미국은 지난 2013년쯤에 고점을 돌파 했다 굳이 원인을 따진다면 일본은 아베노믹스, 미국은 셰일 가스 덕분이 아닌가 한다. 아래 <그림11>에서 보는 것처럼 한국 시장도 인구 구조 peak 시점인 2010년을 전후로 box권이 시작되어 5년째 지속되고 있는 것을 확인할 수 있다.

<그림11> 한국의 장기 시가총액 추이 : 2011년 이후 box권>

자료: Datastream

자료: Datastream

인구구조가 “Go Peak”하는 과정에서 대기업은 양성되며, 주식시장에서는 펀드 붐으로 인한 기관화 장세, 기관이 선호하는 대형주 장세가 진행된다. 반면 “Peak Out” 이후에는 저성장 기조의 진입으로 대기업은 전체적으로 성장률이 떨어지며, 기존 위치를 수성하는 한편, 새로운 성장 동력을 발굴하는면서 새로운 스테이지를 위한 준비 기간이 필요하다.

따라서, 저금리와 성장에 따른 갈증을 배경으로, 중소 기업들은 "성장의 기회, 성장률"이라는 측면에서는 더 유리해지며 주식 시장에서는 주가 지수는 대형주의 정체로 장기 box권에 진입 하는 한편, 중소형주가 "하나의 대안"으로 떠오르면서, 대형주보다 수익률이 좋은 구간이 도래 하게 된다.

3) 일본,미국 사례 : 인구구조 peak 시점을 중심으로 대형주 강세기와 중소형주 강세기로 나뉜다.

결론적으로 인구구조의 peak 시점을 전후로 앞에서는 고성장기, 뒤에서는 저성장기로 경제의 구조가 전환된다. <그림12>,<그림13>,<그림14> 보는 것처럼 인구 구조가 peak를 찍는 시점 을 전후로 주식시장에서는 이전이 대형주 장세, 이후는 중소형주 장세로 전환된다.

이미 한국에서 그러한 중소형주 장세는 시작됐고, 일본, 미국 사례를 봤을 때 10년 이상 지속될 것으로 보인다.

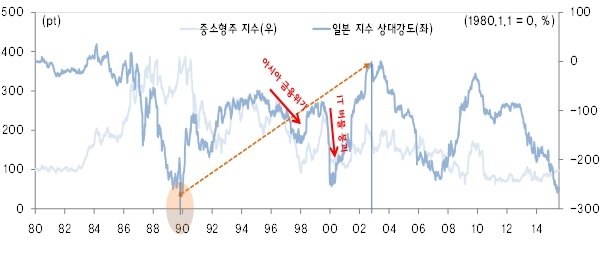

<그림12> 일본의 종합지수 대비 중소형주 지수의 상대강도 추이 : 1990년 이후 강세

자료: Datastream

자료: Datastream

<그림 13> 미국의 종합지수 대비 중소형주 지수의 상대강도 추이 : 2000년 이후 강세

자료: Datastream

자료: Datastream

<그림 14> 한국의 종합지수 대비 중소형주 지수의 상대강도 추이 : 2011년 이후 강세>

자료: Datastream

자료: Datastream

다만, 이런 중소형주 호황기에도 불구하고 <그림 12>, <그림 13>에서 보는 것처럼 아무래도 중소 기업의 특성상, 일본은 아시아 금융 위기, IT 버블 붕괴, 미국은 리먼 사태 처럼 큰 쇼크가 오는 시기에는 중소형주가 대형주보다 큰 타격을 받는 것이 어쩔 수 없는 것 같다. 그러나, 경제가 정상화되면 이내 곧 그 페이스를 되찾기 때문에 오히려 그런 위기들은 중소형주를 살 수 있는 기회를 제공한다고 봐도 무방해 보인다.

4. 한국에서 중소형주 강세는 트랜드다.

앞선 일본과 미국의 사례예서 보듯이 대형 기업들은 새로운 level up을 위한 준비 과정에 진입하고 있다. 한국의 기업들은 더 이상 인건비가 싸다든지 하는 경제적 잇점을 통한 기업의 성장은 앞으로 쉽지 않을 것이다. 기존 산업들은 대부분 과점화되어 있어 산업의 성장률에 연동되는 매출과 이익으로 제한될 것이므로, 대기업들은 경기 사이클에 따라 이익과 주가가 연동되는 현상이 나타나는 한편, 똘똘한 중소 기업들이 대기업군에 진입하려는 성장 전략적 시도는 계속 나타날 것이다. 이러한 정황이 지금 한국에서의 중소형주 열풍의 본질이며, 이러한 현상은 장기화될 것으로 필자는 생각한다.

다만 한국 시장에서 중소형주는 1,500개 이며, 최근 IPO 열풍과 스팩 시장의 활성화에서도 알 수 있지만, 기업의 수는 지속적으로 늘어날 것이다. 그러다 보니, 잘 골라야 한다는 난점이 있다. 그렇다고 1500개의 종목을 모두 살 수도 없는 노릇이다. 이전보다 종목 리서치에 대한 요구가 높아질 것으로 보인다.

미국, 일본 사례와 달리 한국에는 대형주에 기회가 생기면서 중소형주 선호의 흐름을 바꿀 수도 있는 하나의 변수가 있는데 그것은 중국이다. 미국도 미국 보다 더 큰 경제를 가진 국가가 주변에 없으며, 일본 또한 없다. 하지만 우리에게는 13억 인구를 가진 중국 경제가 존재한다. 인접한 중국 경제의 성장의 수혜를 받을 수 있는 기회를 어떠한 계기로 대기업들이 잘 잡는다면 대기업들에게도 기회가 존재하며, 미국처럼 짧은 기간에 박스권을 돌파할 수 있는 기회가 생길 수도 있다고 여겨진다.

물론, 중국 경제가 한국 기업들에 수혜가 아니라 피해를 줄 수도 있다는 점에 좋은 면만 볼 수는 없지만, 드넓은 소비 시장에 우리가 인접해 있다는 점은 어쨌든 기회인 것은 맞다. 따라서, 중국 시장을 잘 활용하는 기업은 앞서 논의한 대기업 군들과는 차별화된 성장을 추구할 수도 있다고 본다.

결론은 간단하다. 현재의 중소형주 장세는 우리가 90년대 2000년대 봤던 것처럼, 대형주 쉬는 기간에 짧게 나타나는 순환적 현상이 아니라 장기화될 수 있는 하나의 트렌드라는 점이다. 따라서, 리먼 사태 이전까지는 대형주를 장기 투자 하고, 짧게짧게 중소형주를 매매하는 패턴의 매매 전략을 반대로 바꿔야 한다.

똘똘한 중소형주를 잘 골라서 장기 투자하고, 경기나 산업 사이클에 잘 맞춰 대형주를 트레이딩 해야하는 시대가 왔다고 본다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

joono 의 다른 글 보기 >>