joono

한국 주식시장의 지수 예측이나 동향파악을 위한 지표 소개

한국 시장에서 주식을 한다는 것 – 4. 중소형주 I.

2015/07/24 10:02AM

요약

- 중소형주 열풍의 그늘에 대형주의 추락이 있다.

- 코스닥이 많이 올랐다지만 아직 10년래 고점 아래에 있다.

- 지금 중소형주 강세는 유럽 위기 이전의 대형주 열풍의 반작용적 성격이 짙다.

- 중소형주 열풍의 배경에는 인구구조의 변화, 고령화와 관련된 경제적 원인이 있다.

1. 들어가며

1) 중소형주 열풍의 그늘, 대형주의 추락

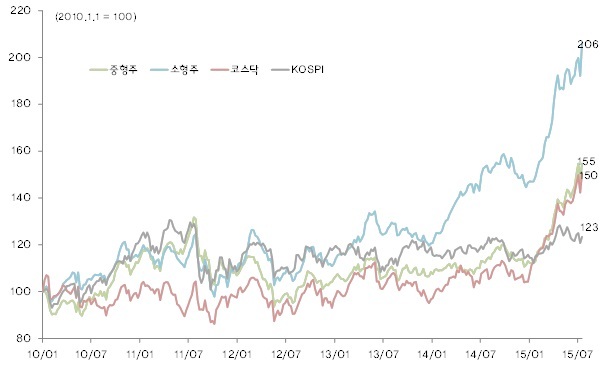

중소형주가 난리다. 2010년초 이후로 올해 7월 17일까지 코스닥 지수는 51%, 중소형주 지수는 55%, 소형주 지수는 106% 상승했다.

<그림 1> 코스닥, 중형주, 소형주 지수 추이

자료: WISEfn

자료: WISEfn

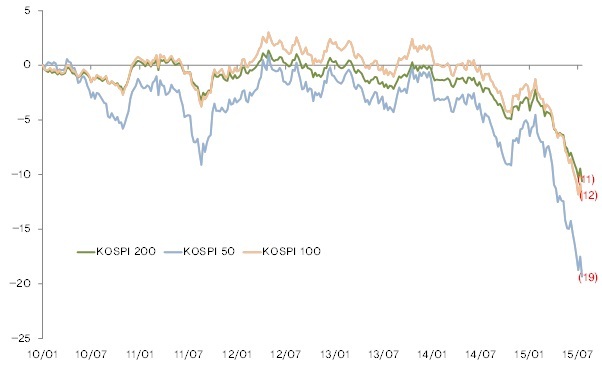

재미 있는 건 대형주의 부진이다. 초대형주일수록 더 못 올랐다. 역사적으로 유래없는 대형주의 부진이 나타나고 있다. 2010년초 이후로 KOPSI 지수는 올해 7월 17일까지 +23% 상승했다. 하지만, KOSPI 50, KOSPI 100, KOSPI 200 지수는 각각 +4%, +11%, +13% 오르는데 그쳤다. KOSPI 수익률의 절반 수준에 불과한 수익률을 기록했다..

<그림 2> KOSPI 대비 KOSPI 50, 100, 200 지수의 수익률 차이(상대 강도) 추이>

자료: WISEfn

자료: WISEfn

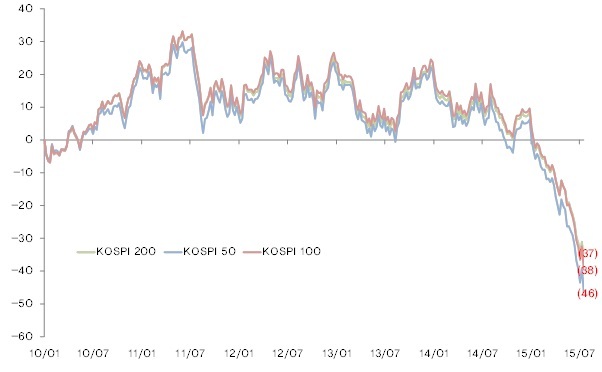

코스닥 대비로는 더 처참하다. 수익률 차이가 37%~46% 수준에 이른다.

<그림 3> KOSDAQ대비 KOSPI 50, 100, 200 지수의 수익률 차이(상대 강도) 추이>

자료: WISEfn

자료: WISEfn

2) 많이 올랐지만, 코스닥 아직 10년 박스권 내에 있다.

본론에 들어서기에 앞서 일단 우리나라의 중소형주의 현황을 대략 살펴보자. 대략 거래소 시가총액이 1,300조원 정도 되고, 코스닥 시가총액은 200조원 가량 된다.이 중에서 KOSPI 200의 시가총액은 또 약 1,000조원 정도 된다. 한국 시장의 대형주는 1,000조원 중소형주는 500조원인 셈이다.

종목수로 보면 대형주는 200개, 중소형주는 1,500개 정도가 된다. 따라서 대형주는 시가총액이 평균 50조원, 중소형주는 평균 3,000억 정도된다. 대형주는 상승하면 대개 동반하지만, 중소형주는 그렇지 않다. 1500여개의 종목 중 몇 개를 잘 맞춰야 먹을 수 있다. 풍요 속 빈곤이라고, 이 중소형주 장세에서 대형주 가지고 있는 사람도 우울하겠지만, 중소형주 샀는데 손실이 나고 있다면 더 우울할 수도 있겠다.

하지만, 리먼 사태 직전의 대형주 장세를 생각해보면, 이런 반전이 놀랄 일도 아니다. 심지어 코스닥은 짧게는 6년, 길게는 10년간 박스권 이었다. 10년으로 보면 아직 직전 고점인 841pt도 못 뚫은 상황이다.

<그림 4> 코스닥 지수 월봉, 6년 박스권 돌파하고, 10년 고점 돌파 시도

자료: 대신증권

자료: 대신증권

3) 중소형주 강세는 대세인 다섯 가지 이유

결론부터 말하면, 많이 올랐지만, 중소형주 강세는 장기 트랜드라는 것이 필자의 생각이다. 게다가 지금 나타나는 중소형주의 강세는 지난 10여년 간 중소형주가 소외 받았던데 대한 반등 수준에 불과하며, 본 게임은 아직 시작도 안 했다고 생각된다.. 이유는 다음에서 자세히 말하겠지만, 간단하게 직관적인 이유를 설명하고 넘어가자. .

첫째, 지금 중소형주 장세는 2000년 ~2008년 사이에 있었던 기관화, 대형주 장세의 반작용적인 성격이 짙다. 이 때 대형주들은 대부분 10배가 났다. 물론, BRICs 붐 때문이었지만, 펀드 시장이라는 기반 있었고, 그 시기에 적절한 수혜를 받을 만한 기업이 있었기 때문이었다. 이런 대형 기업들이 주가가 날라가는데 중소형주가 눈에 들어 왔겠는가? 펀드 매니저 입장에서도 똑같은 수익률이 예상될 때, 기왕이면 대형주를 선택하는 것이 많이 살 수 있고, 거래도 쉬우며, 안정적이고, 정보도 풍부하다 보니 당연히 같은 값이면 대형주를 고르는게 합리적인 선택이었을 것이다.

둘째, 한국 경제는 이미 성숙되어 있고, 양적인 성장보다는 질적인 성장을 추구해야 할 구간에 왔다. 하드웨어보다는 소프트웨어, 장치 산업 보다는 아이디어를 기반으로 한 서비스업, 혹은 기술 집약적인 바이오, 헬스케어, IT 등 이런 쪽들이 아무래도 성장성이 높아 보이며, 역량을 집중해야 할 때가 온 것이다.. 양보다는 질, 덩치보다는 기술이다. 2차 산업보다는 3차 산업, 3차 보다는 4차 산업이 더 부가가치가 높다. 우리는 이제 이런 걸 해야 한다.

셋째, 한국의 대형주는 그간 경제 성장의 주역인 동시에 그 자체이기 때문에 이미 그 사이즈가 너무 커졌다. 1인당 국민생산이 2만불을 넘으면 대부분의 국가들에게는 정체기가 찾아 온다. 그 인구 수로 웬만한 사이즈에 왔다는 의미다.

넷째, 중소기업 입장에서는 저성장, 저금리의 환경에 들어서면서, 자금 조달이 쉬워졌다. 또한 이들 초기 기업들의 사업 위험을 감내하고 고수익을 추구하는 투자 자금들도 풍부해 진다. 또한 대기업 같은 경우는 새로운 사업을 고민하는 것 보다 이미 사업을 시작한 스타트업(start-up)기업에 투자를 하거나 벤처 기업을 인수하는 것이 훨씬 효율적이기 때문에 이러한 중소 유망 기업들에 대한 지원이나 관계의 끈을 놓지 않게 된다.

다섯째, 정부 입장에서는 외형성장을 위해 대기업들을 양성했던 90년대 이전과 생각이 많이 달라졌고, 달라 져야 한다. 또한, 새로운 먹거리를 찾기 위해서는 이미 자기 영역을 수성해야 하는 기존 대기업보다는 앞으로 대기업이 될 수 있는 현재의 중소기업을 키워야 국가의 경제의 신성장 동력 확보와 고용 창출이라는 문제를 해결할 수 있다. 따라서, 대기업이 자리잡아 성숙된 경제에서는 중소 기업에 대한 정부의 전폭적인 지원이 본격화 된다.

많은 말들을 늘어 놓았지만, 성숙된 경제에서는 대기업보다는 중소기업이 “성장”이라는 측면에서는 더 유리한 환경이 조성된다는 말이다. 저금리 환경에서 여러가지 투자 대안들이 나타나고 있지만, 주식에서 성장주 투자는 과거와는 달리 “중소형주”가 더 각광을 받게 된다는 것이다. 따라서, 중소기업 붐은 지금은 반등 수준이지만, 앞서 설명한 다섯가지 환경이 점차 더 공고해질수록 중소형주의 상대적 강세는 더 돋보이고, 또한 장기화될 수 있다고 본다.

그러나, 본 글에서는 미래에 일들에 대해서 소설 같은 이야기를 늘어놓는 것 보다는 몇 가지 그림으로 일본, 미국 사례를 몇 가지 지표로 설명하려고 한다.

2. 일본, 미국, 한국의 인구구조는 10년 차이

고령화? 노동력이 줄어든다는 얘기다.

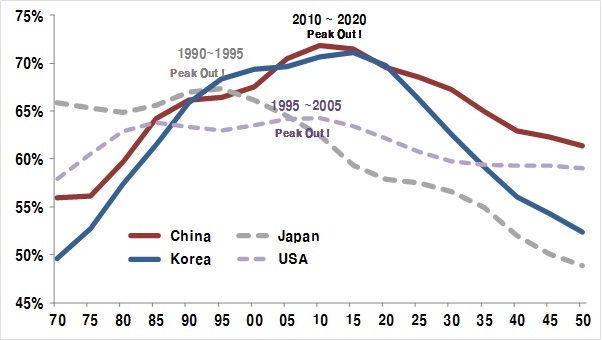

한국 경제가 늙어 간다고 한다. 고령화 문제가 화두가 되어오고 있고, 눈에 확인이 되고 있다. 아래의 그림은 한국, 미국, 일본, 중국의 총인구 대비 경제활동인구 비중의 추이를 나타낸 것이다. 경제활동인구란 이론적으로 노동이 가능한 15세에서 65세 사이의 인구 수를 의미한다.

이 그래프의 본질은 총 인구 대비 노동력을 얼마나 보유하고 있느냐다. 전체 인구 중에 노동자 비중이 높으면, 상대적으로 임금이 쌀 것이고, 비중이 낮으면 임금이 높을 것이다. 이 비율이 올라간다는 건 임금 상승 압력이 낮아지는 것이고, 이 비율이 낮아진다는 것은 임금 상승 압력이 높아 진다는 것을 의미한다.

따라서, 이 비율은 노동 가능 여부를 기준으로 인구 구조를 나타낸 그래프라고 보면 된다. 중소형주 이야기에 인구구조가 쌩뚱맞아 보일 수 있지만 분명 의미가 담겨 있는 그래프다.

<그림 5> 일본, 미국, 한국 중국의 경제활동 인구 비중(인구구조) 추이

자료: UN

자료: UN

정확한 이유를 찾기는 어렵지만, 우연찮게도 일본과 미국과 한국은 이 인구구조의 정점이 대략 10년 차이를 두고 나타난다. 뒤에서 확인하게 되겠지만, 이러한 차이가 세 국가의 주식시장에서의 큰 흐름이 차이를 10년 간격을 두고 반복하게 하는 원인이 된다고 판단된다. 물론, 결과적으로 일본은 망가졌고, 미국은 갱생하게 되었지만, 대형주 중심의 흐름과 중소형주 중심의 흐름의 전환점이 되는 시점이 인구구조 peak 시점과 일치한다는 사실만은 동일하게 나타나고, 한국 시장에서도 이미 이러한 현상이 나타나고 있다고 본다.

수많은 얘기를 할 수 있지만 각설하고, 여기서는 일본이 1990년쯤, 미국은 2000년쯤, 한국은 2010년쯤, 그리고 중국도 2015년 ~2020년 사이에 고점을 찍고 꺽인다는 사실만 기억하고 넘어가기로 한다.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

joono 의 다른 글 보기 >>