alus

실생활에 관련된 투자 아이디어

피제이메탈, 안정적인 본사업 + 매력적인 신사업

요약

- 알루미늄 탈산제 제조업체, 철 생산하는 동안 안정적인 실적 확보

- 알루미늄 빌렛 사업 출사표, 연비 개선 추세로 자동차 소재에 알루미늄 사용 늘어나고 있음

- 최근 수익성 개선 중, 수요 증가로 제품 가격 상승 폭이 원재료 가격 상승 폭보다 큰 영향

- 주가 부진하지만 배당 매력 보유

사람의 욕심은 끝이 없는 법. 그래서인지 기업이 가지고 있는 매력 '하나'만으론 투자할 마음이 돋아나지 않는다. 그럼, 새로운 매력을 찾아 나선 기업이라면? 필자가 피제이메탈(128660)에 주목하는 이유다.

※ 철 생산하는 동안 수요 꾸준히 발생

피제이메탈은 알루미늄 탈산제를 만든다. 알루미늄 탈산제는 질퍽하게 녹은 쇳물에 과다하게 포함된 산소를 제거해, 철을 더 단단하게 만들어준다. 그러니깐 철을 단단하게 만들려면 꼭 필요한 재료다. 그러니 철이 만들어지는 동안 어느 정도 수요가 꾸준히 발생한다.

특히 피제이메탈은 포스코 광양제철소에 알루미늄 탈산제를 독점적으로 납품하고 있다. 그러니, 포스코 광양제철소에서 철이 생산되는한 어느 정도 실적은 보장받았다고 할 수 있다.

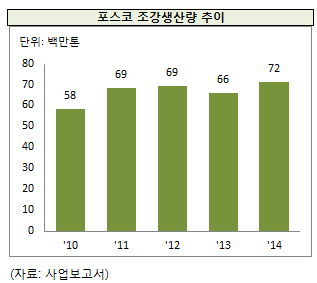

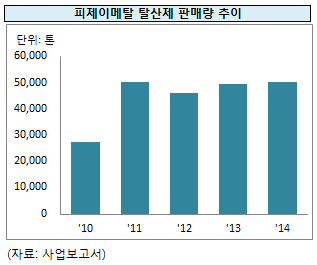

하지만 이점이 투자자에게 별로 매력적이진 않다. 철 생산이 팍팍 늘지 않는 한, 피제이메탈 실적도 고만고만할 것이라고 짐작할 수 있기 때문이다. 실제 2011년부터 포스코의 조강생산량은 7000만톤 수준으로 비슷하면서, 피제이메탈의 알루미늄 탈산제 판매량도 비슷한 수준을 기록하고 있다.

※ 새로운 성장 동력 찾아나서

위에서 살펴봤듯이 피제이메탈은 어느 정도 안정적인 실적을 확보하고 있다. 이점이 크게 '혹'하진 않지만, 최근 새로운 사업에 뛰어들었단 점은 눈여겨볼 필요가 있다.

피제이메탈은 올해 1월 14일 100억원(2014년 자기자본 대비 41%)을 들여 시설투자에 나선다고 공시했다. 투자목적은 '알루미늄 빌렛' 사업을 위한 신공장 건설.

알루미늄 빌렛은 알루미늄 제품 원재료다. 그러니까 우리가 쓰는 알루미늄캔, 자동차 등에 사용되는 제품을 만드는데 사용된다. 알루미늄 빌렛 사업이 더욱 매력적으로 보이는 이유는, 최근 자동차 소재로 알루미늄 사용이 늘고 있기 때문이다. 알루미늄 빌렛은 가벼운데다 강도도 높아 경량화에 가장 적합한 소재로 꼽힌다.

실제 지난 4월 모터쇼에서 르노자동차가 초고효율 차량 '이오랩'을 내놓았는데, 1L로 100km를 달릴 수 있다고 한다. 다양한 기술로 실현됐지만, 여기에도 알루미늄이 톡톡히 역할을 해냈다. 언론에 따르면 이오랩은 알루미늄과 마그네슘 등을 활용해 동급대비 무게를 400kg 덜어냈다.

또한 재규어는 양산 차종 중 가장 빠르고, 가장 강력한 성능을 가진 F-TYPE 프로젝트 7을 선보였다. 차체는 100% 알루미늄으로 제작돼 기존 F-TYPE 컨버터블보다 무게를 최대 80kg 줄였다.

※ 최근엔 본업도 괜찮아

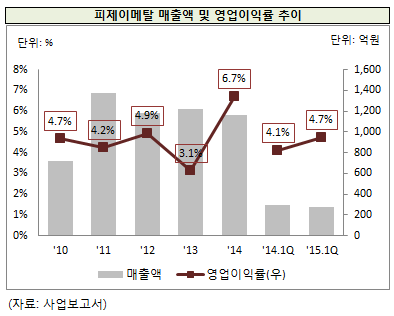

신규 사업에 나선 가운데, 최근엔 피제이메탈 본업도 괜찮다. 작년 매출액은 감소한 반면 영업이익은 늘어난 결과, 영업이익률은 상장 이후 가장 높은 수준을 기록했다.

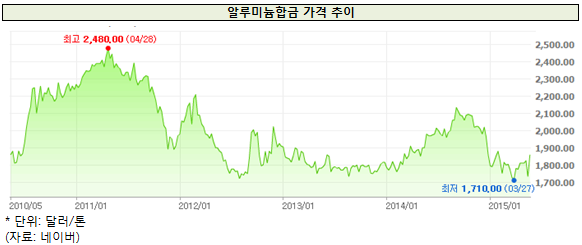

제품 가격이 크게 오른 덕분. 알루미늄 탈산제의 주요 원재료는 알루미늄 스크랩이다. 피제이메탈에 따르면 알루미늄 스크랩의 60%(2014년 기준)를 수입에 의존한다. 알루미늄 스크랩 가격은 런던금속거래소(LME: London Metal Exchange) 시세에 영향을 받는다. 수입하기 때문에 환율 변동에도 영향을 받는다. 탈산제 제품가격 역시 이에 연동돼 형성된다.

2011년 중순까지 상승세를 이어가던 알루미늄 가격은 이후 하락하기 시작했다. 이에 탈산제 제품 가격 역시 떨어졌다. 하지만 지난해부터 알루미늄 가격이 반등하면서 탈산제 제품 가격 또한 올랐다.

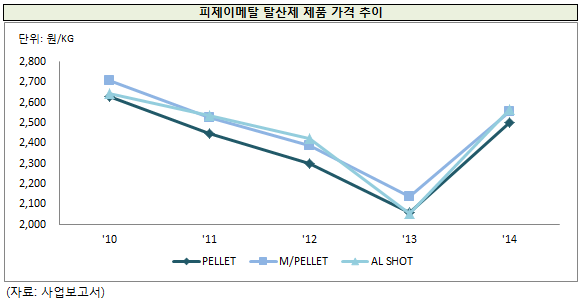

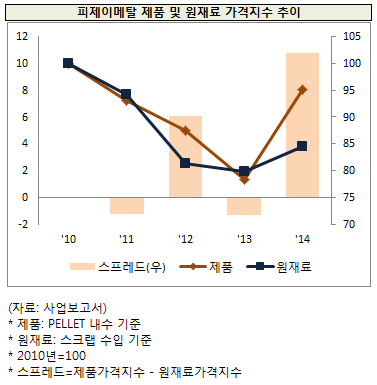

그런데 제품 가격이 원재료 가격보다 많이 올랐다. 작년 원재료 가격은 6% 오른 반면, 탈산제 가격은 전년 대비 19% ~ 25% 상승했다. 제품 가격이 원재료 가격보다 3배 이상 오른 셈.

수요가 늘어난 덕분이다. 여기에 자동차에 사용되는 철, 즉 더 단단하고 강한 철 생산이 증가한 결과다. 작년 포스코의 조강생산량은 7200만톤으로 2013년 대비 8% 늘었다. 지난해 1월부터 연간 200만톤 규모의 공장을 가동한데 이어, 10월부턴 광양제철소에 330만톤 규모의 공장을 준공한 결과. 특히 광양제철소에선 고급 자동차강판용 소재 생산을 확대했다.

올해엔 원재료 가격이 소폭(0.1%) 하락했지만 제품 가격은 7% ~ 9% 오르면서, 수익성 개선은 이어지고 있다. 피제이메탈의 올해 1분기 매출액은 278억원으로 전년 동기 대비 6% 줄었지만, 되려 영업이익은 13억원으로 9% 늘었다.

※ 지지부진한 주가 위로하는 배당

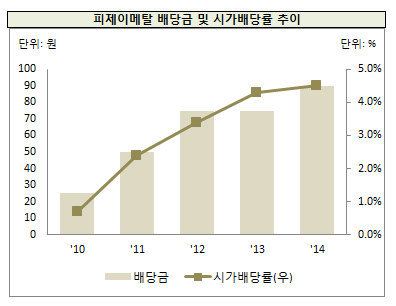

피제이메탈 주가는 상장 이후 대체로 부진했다. 큰 변동도 없는 편이다. 2013년부터는 주가가 1600원 ~ 2600원 사이를 기록했다.

주가 부진을 위로해주려는 방침인지, 회사는 상장 이후 한해도 빠뜨리지 않고 배당을 실시했다. 또한 배당금도 대체로 늘려왔다.

올해 최소한 작년하고 같은 배당금을 준다고 가정하면, 전일 종가(1960원, 2015년 5월 19일) 기준 기대되는 배당률은 4.59%다.

※ 마침말

피제이메탈이 시작한 알루미늄 빌렛이 성공할지, 망할지는 당연히 지켜봐야 알 수 있다. 그렇지만 일정 부문 안정적인 실적을 확보한 기업이 무턱대로 새로운 사업을 시작했을까란 의문이 들긴 한다.

또한 주가가 부진하긴 하지만 2013년부터 비슷한 수준을 기록한 점을 생각해보면, 앞으로 급락할 가능성은 적다고 생각된다. 주가가 비슷한 수준을 유지해도, 배당이 은행 이자보다는 높으니 투자자가 한번쯤 주목할 필요가 있지 않을까.

ⓒ 두나무 주식회사 & insight.stockplus.com , 무단전재 및 재배포 금지

alus 의 다른 글 보기 >>

좋은글 잘 봤습니다.

한가지 포스코 조강생산량은 연간 4,000만톤에 약간 못 미치고 있습니다. 혹시 국내 조강 생산량을 포스코 조강 생산량으로 잘못 표시한것이 아닌지 싶네요..

알루미늄 빌렛이 2016년부터 생산되어서 2017년에는 매출이 제대로 나오기 시작하는데..

전망이 어떨까요?